În perioada post – criză, a devenit o modă acuzarea băncilor comerciale pentru toate relele posibile şi căutarea “pedepsirii” acestora pentru a da satisfacţie unei părţi a publicului care a avut de pierdut. Ceea ce uită, de regulă, politicienii care se angajează în acest demers, sunt trei lucruri:

a) – spre deosebire de alte ţări, ieşirea din criză a băncilor din România nu a costat contribuabilul român nici măcar un leu;

b) – băncile au capacitatea de a transfera o bună parte a costurilor penalizărilor asupra publicului (debitori de bună credinţă sau deponenţi), astfel încât ajung să sufere categorii total nevinovate;

c) – debitorii care nu pot sau nu vor să plătească reprezintă o minoritate (chiar dacă vocală) atât în cadrul totalului debitorilor, cât şi faţă de numărul mult mai mare al deponenţilor. Faptul că această “majoritate tăcută” nu îşi face auzit glasul nu înseamnă că, în cazul în care băncile i-ar transfera o parte din costuri (conform punctului b) de mai sus) această “majoritate tăcută” ar rămâne impasibilă. Şi ar deveni destul de repede evident că de vină pentru această penalizare nedreaptă ar fi debitorii rău – platnici şi politicienii care încearcă să le facă pe plac.

Din cele de mai sus decurge că demonizarea băncilor, departe de a fi productivă şi aducătoare de voturi, poate avea efecte diametral opuse. Desigur, multe bănci s-au comportat iresponsabil în criză, dar preţul plătit de ele în ultimii ani a fost suficient de mare, pierderile cumulate egalând aproape profiturile din anii de bonanza.

Rolul băncilor comerciale

În acest context, este util să ne reamintim că principalul rol al băncilor este de a face legătura între entităţile care economisesc (de regulă, gospodării) şi entităţile care iau cu împrumut (de regulă, firme).

Teoretic, băncile comerciale sunt mai bine poziționate decât publicul larg în asigurarea fructificării eficiente a depozitelor (se presupune că au o mai bună capacitate de screening și de selecție a împrumutaților).

În cadrul acestui proces de intermediere, băncile comerciale își asumă o serie de riscuri, cum ar fi:

- riscul valutar (când împrumuturile sunt făcute în altă monedă decât depozitele);

- riscul de scadență (când împrumuturile sunt făcute pe termen lung, iar depozitele pe termen scurt);

- riscul operațional (legat de operațiile interne ale băncilor.

Pentru a acoperi aceste riscuri, ca și pentru a recompensa expertiza în alocarea fondurilor, băncile practică un sistem diferențiat de dobâzi și comisioane.

În momentele de criză economico-financiară, băncile comerciale sunt “prinse la mijloc” în războiul nedeclarat dintre entitățile (supra) îndatorate și entitațile deponente.

Problema este aceea că numărul deponenților, cel puțin in România, este cu mult mai mare decât numărul debitorilor, conform tabelului de mai jos (situația la decembrie 2014):

| Număr depozite bancare | Debitori | Debitori restanțieri | |

|---|---|---|---|

| Total (mii) din care: | 15.596 | 922 | 200 |

| - pers. fizice (mii) | 14.596 | 825 | … |

| - pers. juridice (mii) | 1.000 | 97 | … |

Debitorii restanțieri datorează in total o sumă de 262 miliarde lei (circa 60 miliarde euro), din care suma restantă este de 31 miliarde lei (aproximativ 7 miliarde euro).

Orice favorizare in exces a debitorilor restanțieri ar avea ca efect creșterea hazardului moral, dar și o penalizare indirectă a deponenților și a debitorilor buni-platnici (băncile comerciale încercand să-și acopere pierderea prin marje de dobândăși comisioane mai mari).

Cine ar trebui să plătească?

Atunci când o bancă ajunge în situaţie de criză, este de maximă importanţă ca grupurile nevinovate să nu plătească pentru salvarea ei. Astfel, în primul rând trebuie protejaţi contribuabilii (mulţi dintre care nici măcar nu au cont bancar), iar în al doilea rând ar trebui protejaţi micii deponenţi, cei care au depozite mai mici de 100 000 euro la fiecare bancă. Este suspectă, în acest context, “grija” faţă de soarta marilor deponenţi ( cei care au depozite mai mari de 100 000 euro la fiecare bancă), care aveau mijloacele de a verifica activitatea băncii şi de a-şi diversifica riscul.

Studierea activității băncilor comerciale trebuie pornită de la bilanțul (schematizat) al acestora.

| Active (utilizarea fondurilor) | Pasive (sursa fondurilor) |

|---|---|

Active lichide:

|

Pasive propriu-zise: Debite vis-à-vis de depozite scadente (interne și externe) |

Active ilichide:

|

Capital:

|

Reglementatorul trebuie să facă distincție între băncile solvabile dar ilichide (temporar) care merită să fie sprijinite și băncile insolvabile (al căror active plus capital nu pot acoperi pasivele propriu-zise).

Criza economico-financiară a arătat rolul crescut al capitalului în distribuirea costurilor restructurării (dar și al creditorilor băncii, ca și al marilor deponenți).

Atunci când sursele identificate mai sus (majorarea capitalului, apelul la creditori și la marii deponenți) nu sunt suficiente pentru salvarea de la faliment a unei bănci comerciale, dar aceasta are o importanță sistemică, se recurge la banul public, adică la o împovăraresuplimentară a contribuabililor.

De exemplu, în perioada 1997-2000, în România au fost lăsate sa falimenteze 8 bănci comerciale fără importanță sistemică, dar au fost salvate două bănci de importanță sistemică (Bancorex-BCR și Banca Agricolă) cu un cost total pentru buget de circa 7% din PIB anual de atunci (circa 2,5 miliarde dolari), fără a se lua în calcul dobânzile la această datorie suplimentară.

Rezultă de aici căapelurile populiste de a nu penaliza pe marii deponenți (peste plafonul garantat de 100 000 euro) nu fac altceva decât să arunce povara suplimentară asupra întregii populații (20 milioane de persoane). Marii deponenți pot și trebuie:

- Să-și diversifice riscul (să depună sume în limita plafonului garantat la cele 39 de bănci;

- Să controleze managementul bancar, solicitând acestuia informații periodice despre starea băncii.

Răspunderea noilor proprietari ai băncilor

În România, invitarea băncilor străine (care reprezintă circa 90% din activele sectorului bancar, 93% din credite și 88% din depozite) s-a făcut tocmai pentru a nu mai face contribuabilul român să plătească pentru vreo altă criză bancară, transferând costul acestei crize asupra noilor proprietari.

Una din consecințele nedorite a fost atragerea de către filialele băncilor străine a unor pasive externe foarte mari în perioada 2005-2008, urmată de o dezintermediere (deleveraging) la fel de masivăîn perioada următoare, 2009-2014.

Vestea bună este că reducerea pasivelor externe (cu circa 33 miliarde lei în ultimii șase ani) a fost mai mult decât compensată de creșterea pasivelor interne (în principal, depozite atrase de la populație), cu aproximativ 99 miliarde lei în aceeași perioadă).

| Dec.08 | Dec.09 | Dec.10 | Dec.11 | Dec.12 | Dec.13 | Dec.14 | Δ (Dec.14/Dec.08) | |

|---|---|---|---|---|---|---|---|---|

| Pasive interne | 235.4 | 268.4 | 282.0 | 288.6 | 311.2 | 325.0 | 333.8 | 41.8% |

| din care: | ||||||||

| Depozite atrase de la sectorul neguvernamental | 151.4 | 167.7 | 177.4 | 187.3 | 197.3 | 215.6 | 232.9 | 53.8% |

| Capital și rezerve | 36.1 | 43.8 | 54.8 | 63.5 | 72.7 | 79.3 | 72.5 | 100.8% |

| Pasive externe | 104.1 | 96.1 | 103.2 | 104.2 | 93.8 | 83.6 | 71.6 | -31.2% |

| Total Pasive | 339.5 | 364.8 | 385.2 | 392.8 | 405.0 | 408.7 | 405.4 | 19.4% |

Sursa: Calcule BNR

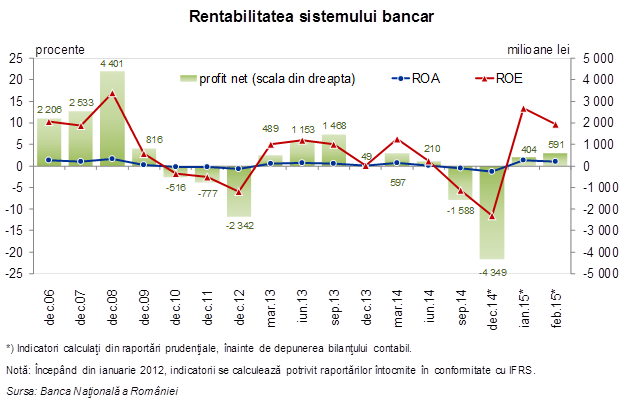

Rentabilitatea sistemului bancar se măsoară prin doi indicatori principali:Randamentul activelor (profit/total active), ROA = Return on Assets

- Randamentul capitalului (profit/capital), ROE = Return on Equity

Băncile din România au fost (foarte) profitabile în perioada 2006-2009 (dar cu sacrificarea aspectelor de prudențialitate) și, din nou, în 2013. În schimb, în perioada de vârf a crizei, 2010-2012 și în perioada de recunoaștere a pierderilor (2014), când au trebuit să-și majoreze capitalul, să-și provizioneze pierderile și/sau să-și vândă unor recuperatori portofoliile neperformante, băncile au înregistrat pierderi. Per total, în perioada 2006-2014, profiturile (10 miliarde lei) au fost un pic mai mari decât pierderile (8 miliarde lei). Trebuie însă remarcat că aceste pierderi (spre deosebire de cele din 1997-2000) nu au făcut deloc apel la banul public, fiind suportate în întregime de acționari și creditori.

Despre hazard moral şi populism

Există două iniţiative legislative care, dacă nu sunt tratate de o manieră echilibrată, pot face mai mult rău decât bine. Prima se referă la împărţirea pierderilor suferite de debitori ca urmare a aprecierii masive a unor valute (precum francul elveţian); cea de a doua se referă la iertarea debitorului de credit imobiliar în condiţiile renunţării de către acesta la apartamentul astfel achiziţionat.

Legiuitorul ar trebui să fie atent ca, prin legislație cu caracter reparatoriu (precum cea legată de debitorii in CHF) să nu creeze mai mult hazard moral și să nu împovăreze mai mult bugetul/ contribuabilul. De exemplu, prevederea că bugetul va prelua circa 50% din pierderea suportată de bancăși client în cazul unei deprecieri masive a leului nu face decât să crească povara asupra contribuabilului.

Din fericire, legislația aflatăîn discuție la Parlament prevede câteva restricții, care limitează povara asupra contribuabilului. Astfel, este vorba doar de valutele care se apreciează cu peste 50% (deocamdată, doar CHF), doar de debitori care câștigă mai puțin de 3000 lei/lună, doar de debitori care nu au restanțe la rate etc, ceea ce reduce semnificativ impactul bugetar.

Granița dintre dreptate (a-i ajuta pe cei cu adevărat nevoiași) și populism (a-i ajuta pe toți cei care fac scandal) fiind foarte subțire, legiuitorul trebuie să fie foarte atent să nu o treacă.

Aspectul poate cel mai important (mai ales într-o țară latină, precum România) este de a nu se încuraja hazardul moral, respectiv luarea de credit pentru investiții speculative, în speranța de a fi iertat, de legiuitor sau de instanțe.

De exemplu, legislația americană a insolvenței personale este foarte permisivă, de tipul “non-recourse”. Datornicul poate să predea băncii cheia locuinței pentru care a contractat credit (chiar dacă valoarea de piață a apartamentului este mult mai mică decât valoarea creditului) și să nu mai fie urmărit de bancă pentru diferența de recuperat.

În Europa, practica este de tip “recourse”, în sensul că debitorul este urmărit de instituția creditoare până la stingerea totală a datoriei, chiar și după ce a cedat cheia locuinței cu pricina. Deși pare prea dur, acest sistem este singurul aplicabil într-o țară latină; altminteri, am avea un adevărat “sport național” în luarea de credit pentru achiziționarea de imobile.