„Dacă ceva nu poate dura la nesfârșit, se va opri.” Este așa-numita „lege a lui Stein”, denumită după regretatul Herbert Stein, cel care a prezidat Consiliul consilierilor economici ai președintelui Richard Nixon, scrie Martin Wolf într-un articol de opinie publicat în Financial Times.

Stein a făcut această afirmație în iunie 1989 și s-a referit la deficitul comercial și cel bugetar din Statele Unite. Care încă nu s-au oprit!

Wolf aduce în discuție proverbul german: „Copacii nu cresc până la cer”, pentru a spune că la un moment dat, greutatea copacului devine nesustenabilă. Ceea ce se întâmplă și în cazul datoriei publice. Există plafoane pentru aceasta în orice economie, chiar și în cazul celor mai puternice, precum a Statelor Unite ale Americii.

Într-o postare recentă remarcată de Wolf pe blogul FMI și intitulată „Riscurile de natură fiscală și financiară într-o lume cu datorii mari și creștere lentă”, Tobias Adrian, Vitor Gaspar și Pierre-Olivier Gourinchas elucidează dinamica situației globale din zilele noastre. În ansamblu, notează autorii, sustenabilitatea datoriei depinde de patru elemente: soldul bugetar primar, creșterea economică, ratele reale ale dobânzilor și volumul datoriei: „Un nivel mai ridicat al soldului bugetar primar – respectiv diferența dintre veniturile și cheltuielile publice, exclusiv plățile de dobânzi – și al creșterii economice contribuie la realizarea sustenabilității datoriei, în timp ce niveluri mai ridicate ale ratelor dobânzilor și ale datoriei îngreunează acest demers.”

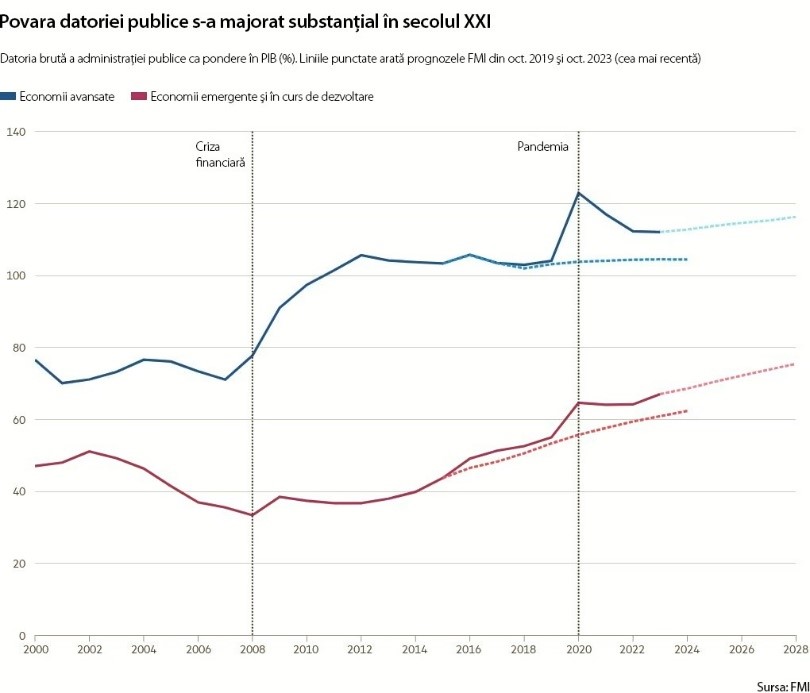

Criza financiară globală declanșată în anul 2007 și apoi pandemia din 2020 cu urmările sale au condus la salturi uriașe ale ponderii datoriei publice în PIB atât în statele cu venituri mari, cât și în economiile în dezvoltare. Se preconizează că această pondere va ajunge la 120% și, respectiv, 80%, la orizontul anului 2028. Vorbim, în cele două cazuri, despre cele mai ridicate ponderi de după cel de-al doilea război mondial și, respectiv, din perspectivă istorică.

Dinamica datoriei a fost extrem de favorabilă o perioadă îndelungată, în parte datorită ratelor reale ale dobânzilor foarte scăzute. Dar acum totul a devenit mai dificil. Conform autorilor, citați de Wolf în articolul de opinie din FT: „se preconizează că ritmurile de creștere pe termen mediu se vor menține pe o traiectorie descendentă, factorii determinanți fiind dinamica redusă a productivității, evoluțiile demografice mai modeste, investițiile anemice și efectele persistente ale pandemiei.”

Îmbătrânirea populației exercită, de asemenea, presiuni directe în sensul creșterii asupra cheltuielilor publice. Totodată, chiar dacă, după cum pare probabil, ratele reale ale dobânzii de echilibru pe termen scurt - așa-numita „rată naturală” - vor reveni la niveluri scăzute, s-ar putea ca ratele reale ale dobânzii pe termen lung să nu evolueze în aceeași direcție, parțial din cauza salturilor recente în percepția asupra riscului. Această „primă de risc la termen” s-a majorat substanțial în ultima perioadă.

Astfel, ratele reale ale dobânzii pe termen lung s-ar putea menține la valori ridicate de o manieră persistentă, în acest sens acționând percepțiile privind riscul inflației, înăsprirea cantitativă și anticiparea în continuare a unor deficite fiscale mari în multe state. Toți acești factori implică pericolul unui cerc vicios, în care percepțiile ridicate asupra riscului majorează ratele dobânzilor peste ritmurile probabile de creștere economică, afectând astfel sustenabilitatea pozițiilor fiscale și menținând primele de risc pe un palier înalt. Datoriile publice ridicate amplifică, de asemenea, riscul interconexiunilor dintre sectorul bancar și cel guvernamental, respectiv situația în care băncile vulnerabile generează preocupări din perspectiva capacității autorităților de a le salva și viceversa.

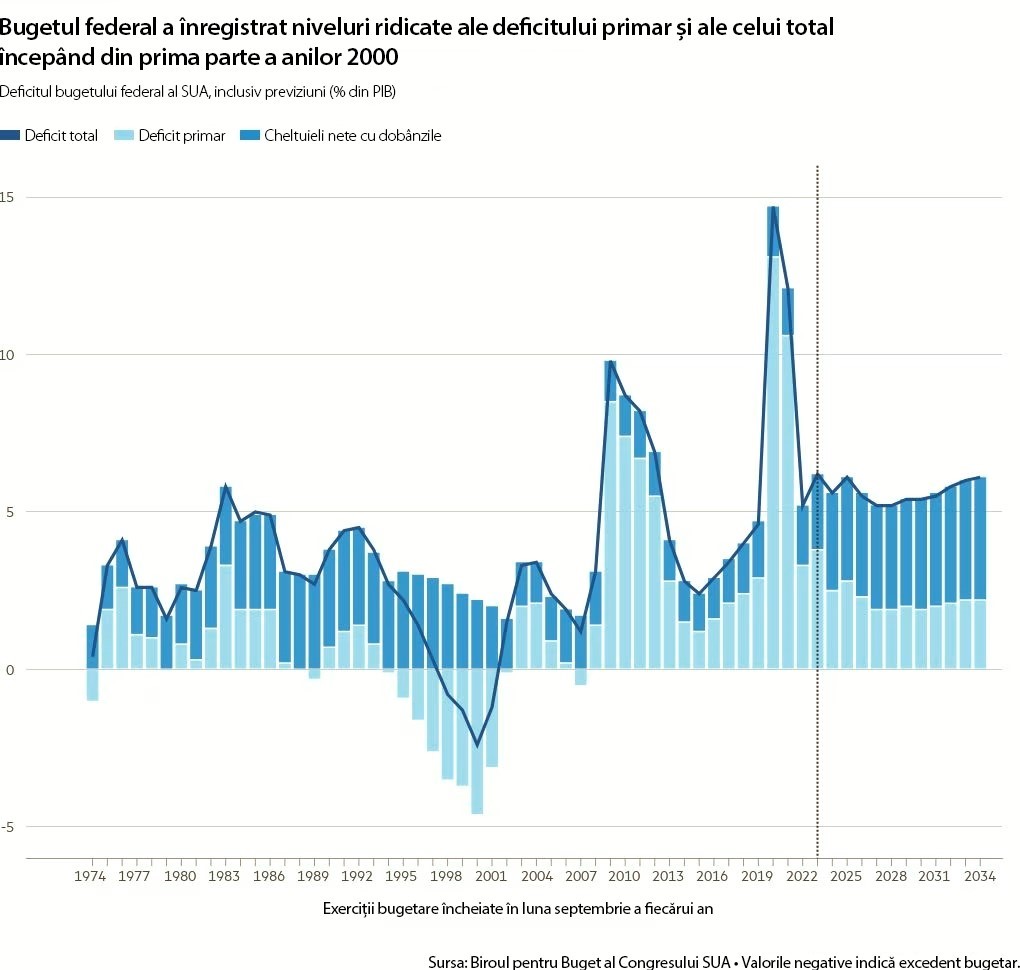

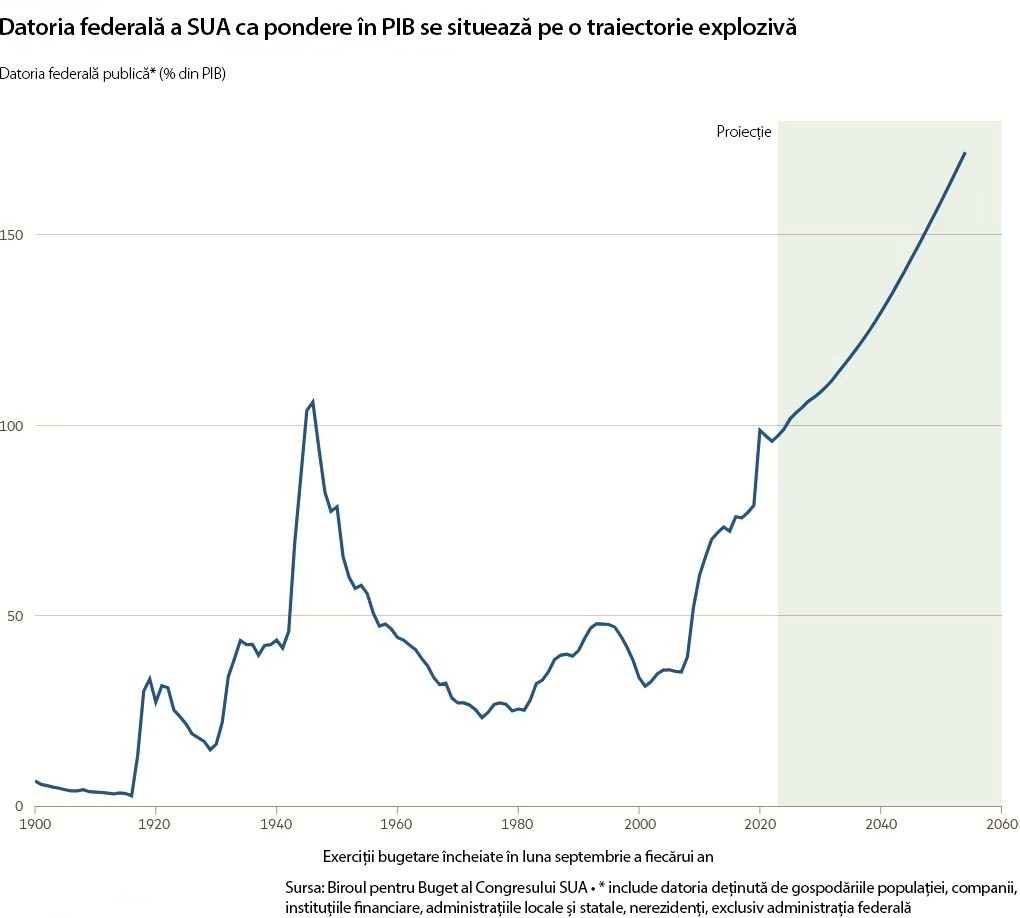

Situația din Statele Unite este, probabil, cea mai semnificativă. În raportul privind perspectivele bugetar-economice pentru perioada 2024-2034, Biroul pentru Buget al Congresului SUA - entitate fără apartenență politică - notează că „datoria publică va crește în fiecare an raportat la dimensiunea economiei, ajungând la 116% din PIB în 2034 – un nivel fără precedent în istoria națiunii. În intervalul 2024-2034, majorările cheltuielilor obligatorii și ale costurilor cu dobânzile vor devansa scăderile cheltuielilor discreționare și creșterile veniturilor și activității economice, conducând la avansul datoriei publice. Se preconizează că acest trend va persista, astfel încât datoria federală va ajunge la 172% din PIB în anul 2054.”

Doar un economist temerar ar putea persista în ideea că se poate continua în acest fel la nesfârșit, subliniază Wolf. La un moment dat, cu siguranță, legea lui Stein ar acționa: aversiunea investitorilor față de noi majorări ale datoriei ar consemna un salt, iar urmările ar fi monetizare, inflație, represiune financiară și o dezordine monetară globală.

Iată trei argumente relevante în cazul SUA: în primul rând, la orizontul anului 2034, cheltuielile obligatorii din bugetul federal sunt anticipate să atingă 15,1% din PIB față de un nivel al veniturilor federale totale de doar 17,9%; în al doilea rând, veniturile bugetului federal au reprezentat numai 73% din cheltuieli în anul 2023; și, în al treilea rând, soldul bugetar primar a consemnat în mod constant deficite începând din prima parte a anilor 2000. Toate aceste argumente vin în sprijinul ideii că va fi extrem de dificil ca deficitele totale să fie aduse sub control.

În mod crucial, politicienii se opun cu vehemență acestui demers, se arată în articolul de opinie apărut în prestigioasa publicație britanică. De la Ronald Reagan încoace, republicanii au devenit indiferenți la echilibrarea bugetului. Scopul lor, în schimb, constă în scăderea taxelor și impozitelor. Bill Clinton și Barack Obama au avut tentative notabile în direcția prudenței fiscale. Ceea ce le-a permis, însă, lui George W. Bush și lui Donald Trump să reducă drastic impozitele. Democrații au decis acum că politica „pârjolirii pământului” reprezintă o strategie mai bună. Astfel, ambele partide vor accepta cu dragă inimă deficite uriașe, în ideea că viitorul își va purta singur de grijă. Cât poate dura această situație? În niciun caz la nesfârșit. După cum avertiza regretatul Rudiger Dornbusch: „în economie durează mai mult până se întâmplă ceea ce credem că se va întâmpla, iar apoi totul se întâmplă mai repede decât am fi crezut.”

Unii economiști par să creadă că cererea de bani emiși de un stat este infinită: atât timp cât există un oarecare excedent de resurse neutilizate în economie, administrația publică poate ține tiparnița în funcțiune. Însă la un moment dat poate avea loc cu ușurință o reorientare către alte plasamente în detrimentul banilor emiși de stat. Alții susțin că, dacă împrumuturile contractate sunt direcționate către investiții profitabile, acestea se vor plăti singure. Destinația fondurilor împrumutate este, într-adevăr, importantă. Dar legătura dintre activele cu lichiditate redusă și capacitatea de rambursare este imperfectă.

Statele prudente, chiar și cele puternice care sunt în măsură să se împrumute în propria monedă, nu pot evita la nesfârșit consecințele unei traiectorii explozive a datoriei publice. Blogul FMI susține că „înainte de toate, statele ar trebui să înceapă să își refacă amortizoarele fiscale de o manieră treptată și credibilă și să asigure sustenabilitatea pe termen lung a datoriei publice”.

Recomandări de bun simț. Însă corecția fiscală va impune, de asemenea, cheltuieli mai mari în alte părți, dintre care unele în exterior. Abordarea optimă ar fi să se înceapă ajustarea cât mai curând, într-un ritm lent, și să existe o coordonare la nivel global. Care sunt șansele să asistăm la un demers atât de rațional? Aproape nule, din păcate - își încheie Martin Wolf, textul de opinie din Financial Times.