Deviația PIB (eng. output gap) este o variabilă neobservabilă ce reprezintă diferenţa dintre nivelul efectiv al PIB şi cel potenţial, la rândul său, neobservabil. Dacă PIB potențial este pus în concordanță cu capacitatea productivă sustenabilă a economiei, atunci deviația PIB reprezintă un indicator sintetic al presiunilor inflaționiste din economie. În cadrul BNR, evaluarea PIB potenţial şi a deviației PIB pentru România se bazează, alternativ, pe trei modele multivariate. Necesitatea utilizării unui portofoliu de modele derivă din nevoia de a imprima robusteţe rezultatelor obţinute.

Cea mai recentă evaluare a poziției ciclice cu ajutorul Modelului de Analiză şi Prognoză Macroeconomică pe termen mediu (MAPM) indică trecerea în teritoriu pozitiv a deviației PIB pe parcursul anului 2016 și, respectiv, majorarea acesteia pe parcursul anului 2017. Poziționarea ciclică a economiei este consistentă cu plasarea ratei șomajului BIM sub nivelul de echilibru evaluat în cadrul MAPM, dar și cu alte evaluări suport, precum gap-ul PIB determinat în cadrul modelului REM 2.0 și o serie de indicatori aferenți pieței muncii. Evidențe coroborative sunt aduse de caracterul semnalelor de supraîncălzire conferite de un portofoliu amplu de indicatori care surprind evoluții relevante din diferite sectoare ale economiei.

Aspecte metodologice

Deviația PIB reprezintă diferenţa dintre nivelul efectiv al PIB, în termeni reali şi cel potenţial. Conceptul de PIB potenţial (a se vedea, de exemplu, Anderton et al., 2014) poate fi formulat din două perspective. Pe de o parte, poate fi văzut ca având anumite proprietăți statistice precum un grad de „netezime” (eng. smoothness) ridicat comparativ cu seria efectivă a PIB, perspectivă care însă nu ia în considerare interacțiunile dintre PIB cu alte variabile macroeconomice. Pe de altă parte, PIB potențial poate fi pus în concordanță cu capacitatea productivă sustenabilă a economiei, determinată de contribuțiile factorilor de producție stocul de capital şi forța de muncă, la care se adaugă productivitatea totală a factorilor (eng. total factor productivity - TFP). Deşi măsoară capacitatea productivă a economiei, PIB-ul potenţial nu reprezintă în mod necesar un plafon al PIB ce nu poate fi depăşit. În realitate sunt posibile atât situaţii în care nivelul PIB efectiv îl depășește pe cel potențial (exces al cererii agregate / output gap pozitiv), cât și situații în care acesta este inferior celui potențial (deficit al cererii agregate / output gap negativ). De aceea, deviația PIB reprezintă și un indicator sintetic al presiunilor inflaționiste din economie.

Nivelul PIB potenţial este neobservabil, iar evaluarea acestuia ridică numeroase provocări în orice economie, cu atât mai mult în cele emergente, aflate în proces de transformări structurale. Această evaluare implică formularea unui model econometric în vederea separării componentei ciclice a PIB (output gap) de cea de trend, cu ajutorul unor filtre:(i) univariate (precum Hodrick-Prescott) care, deși nu beneficiază de o structură teoretică explicită, implică unele opțiuni ale analistului cu privire la setarea parametrilor acestuia, sau (ii) multivariate, ce iau în considerare interacțiunile sugerate de teoria economică dintre PIB și alte variabile macroeconomice observabile precum rata inflaţiei, rata dobânzii, cursul de schimb sau rata şomajului.

Dată fiind multitudinea de metode empirice disponibile, estimarea PIB potențial și a deviației PIB este însoţită de un anumit grad de incertitudine, mai ridicat cu deosebire în perioadele recente, exact cele care prezintă un interes sporit pentru decidenţi, dat fiind impactul acestor informaţii asupra evoluţiilor în perspectivă. Evaluări mai precise pentru aceste perioade ar putea fi obţinute abia după încorporarea revizuirilor succesive privind datele statistice publicate recurent, precum şi a adăugării de noi seturi de date, având ca efect şi diminuarea incertitudinii aferente problemei tehnice a “capătului de interval” (eng. end-of-sample). Surse ale incertitudinii privind evaluarea deviației PIB, dar și o metodă de cuantificare ale acesteia sunt tratate în lucrarea Hristov et al. (2017) – Comisia Europeană.

În cadrul BNR, evaluarea PIB potenţial şi a deviației PIB pentru România se bazează, alternativ, pe următoarele modele multivariate: (i) Modelul de Analiză şi Prognoză Macroeconomică pe termen mediu, (ii) Modelul de echilibru general dinamic şi stocastic și (iii) Metoda funcției de producție.

Modelul de Analiză şi Prognoză Macroeconomică pe termen mediu (MAPM) este un model de factură neo-keynesiană, construit în concordanță cu caracterul de economie emergentă, de dimensiuni reduse și aflată în interacțiune cu sectorul extern al României, având drept consecinţă influențe precum cele din partea cererii externe sau a prețurilor bunurilor din import. Strategia BNR de ţintire a inflaţiei (a se consulta Popa et al., 2009) necesită înţelegerea adecvată a mecanismelor de transmisie a politicii monetare, pentru a putea evalua interacțiunea principalelor variabile macroeconomice şi a adopta deciziile într-o manieră prospectivă. Rolul MAPM este de a reprezenta într-o manieră stilizată funcţionarea economiei şi impactul politicilor economice, în principal al celei monetare, asupra acesteia.

Bazele versiunii inițiale a MAPM au fost puse în anul 2005 odată cu adoptarea de către BNR a strategiei de țintire a inflației, demers în care instituția a beneficiat de asistență tehnică din partea Fondului Monetar Internațional şi a Băncii Naţionale a Cehiei (care dezvoltase deja modelul trimestrial de prognoză – QPM, descris în Benes et al., 2003). De-a lungul timpului, MAPM a cunoscut o rafinare continuă, cu scopul atât al îmbunătățirii capacității acestuia de a adresa un set tot mai extins de întrebări referitoare la transmisia politicii monetare asupra economiei, cât și al sporirii acurateței acestuia în realizarea prognozelor macroeconomice. MAPM formalizează caracteristicile structurale ale economiei românești cu ajutorul unui set de ecuații comportamentale (bazate pe ipoteza economică a raționalității agenților economici), în cadrul cărora parametrii specifici sunt inferați pe baza regularităților empirice din cadrul economiei, având ca scop îmbunătăţirea preciziei modelului în explicarea evoluțiilor istorice şi în prognoză. Principalele ecuații comportamentale sunt (i) curba Phillips, reprezentând relaţia ce guvernează dinamica ratei inflaţiei CORE2 ajustat, prin formalizarea legăturii între aceasta şi output gap; (ii) curba cererii agregate, ce exprimă relația dintre deviația PIB de la nivelul potențial și determinanții acesteia; (iii) funcţia de reacţie a băncii centrale și (iv) paritatea neacoperită a ratelor dobânzilor pe termen scurt. Printre referințe bibliografice, a se vedea Calvo (1983) și Taylor (1993).

În cadrul MAPM, evaluarea PIB potenţial și a deviației PIB pe perioada istorică se face prin intermediul unui filtru statistic multivariat de tip Kalman (a se vedea Hamilton, 1994). Acesta porneşte de la scrierea modelului în spațiul stărilor (eng. state space) prin indicarea relațiilor dintre variabilele observabile și cele neobservabile, stabilirea parametrilor și, respectiv, a matricei de covarianță a componentelor reziduale. Estimarea variabilelor neobservabile pentru fiecare moment de timp se realizează printr-un procedeu iterativ care asigură utilizarea întregului eşantion disponibil pentru variabilele observabile – metodă cunoscută sub numele de „netezire” (eng. smoothing), criteriul estimării fiind explicarea cât mai precisă a evoluției istorice a ratei inflației CORE2 ajustat.

Modelul de suport în cadrul filtrului Kalman utilizează interacţiunile dintre deviația PIB real şi deviațiile ratelor reale ale dobânzilor de la nivelul de echilibru, cea a cursului de schimb real (prin intermediul ecuaţiei curbei cererii agregate) de la nivelul indicat de factorii fundamentali (precum diferenţialul de productivitate relativă faţă de partenerii comerciali, evoluția fluxurilor financiare și de capital sau prima de risc), a deviației ratei şomajului de la nivelul de echilibru al acestuia (NAIRU, prin intermediul „legii Okun” adaptate) şi, respectiv, cu rata inflaţiei CORE2 ajustat (prin intermediul curbei Phillips). Astfel, estimarea realizată cu ajutorul MAPM pune accent pe magnitudinea deviației PIB, aceasta prezentând o importanță deosebită pentru analiza de politică monetară, întrucât aceasta din urmă, prin definiție, poate influența doar evoluțiile ciclice, surprinse de indicatorul “deviaţia PIB real de la nivelul său potenţial”, unul din determinanții evoluției inflaţiei preţurilor de consum (în particular, cei ai inflației de bază).

Printre avantajele metodei menţionăm (i) utilizarea unei game largi de informaţii în determinarea deviaţiei PIBşi, implicit, a PIB potenţial, (ii) compatibilitatea cu teoria economică, (iii) asigurarea corespondenţei dintre modul de estimare şi definiţia PIB potenţial, ca nivel al PIB care nu generează presiuni inflaţioniste și (iv) caracterul endogen al dinamicii deviației PIB, la configurarea acestuia pe parcursul intervalului de prognoză contribuind și conduita politicii monetare, prin intermediul unei reguli de reacție de tip Taylor la deviația inflației de la țintă și deviația PIB.

PIB potenţial şi deviaţia PIB estimate în cadrul modelului de echilibru general dinamic şi stocastic REM 2.0 oferă evaluări alternative MAPM. Structura teoretică a modelului prezintă un cadru neo-keynesian bazat pe fundamente microeconomice, adaptat pentru o economie mică şi deschisă, cu o serie de rigidităţi nominale şi reale, precum şi fricțiuni financiare şi la nivelul pieţei muncii. Acesta oferă o consistenţă teoretică sporită prin modelarea simultană a comportamentului optim pentru diferiţi agenţi: gospodării, firme producătoare domestice, importatori, exportatori, antreprenori care se împrumută în lei şi în euro, banca centrală etc. Pentru o descriere introductivă accesibilă a modelului REM 2.0, a se vedea articolul R.E.M. 2.0 - Model DSGE cu euroizare parţialăde pe prezenta platformă; pentru detalii tehnice, a se consulta Copaciu et al. (2016).

În cadrul modelului REM 2.0, estimarea PIB potenţial presupune identificarea variaţiei acestuia cu rata de creştere a trendului tehnologic permanent aferent traiectoriei de creştere echilibrată a economiei (eng. balanced growth path). Seria pentru deviaţia PIB astfel obţinută oferă o imagine coroborativă a presiunilor inflaţioniste, reflectând totodată incertitudinea specifică acestei variabile neobservabile.

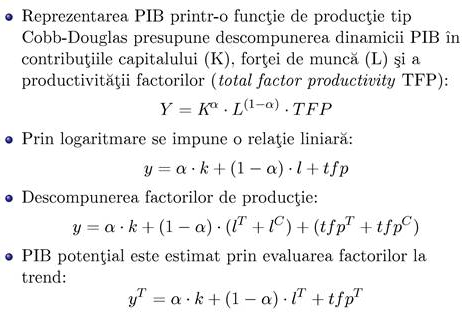

Metoda funcţiei de producţie este utilizată pentru descompunerea pe contribuţii ale factorilor de producţie a dinamicii PIB potenţial pe perioada istorică şi, respectiv, proiectarea PIB potenţial. Metoda presupune reprezentarea PIB printr-o funcţie de tip Cobb-Douglas bazată pe descompunerea dinamicii sale în contribuţiile stocului de capital, forţei de muncă (exprimată ca număr total de ore lucrate în economie și derivată prin multiplicarea evoluțiilor populaţiei în vârstă de muncă, ratei de participare, gradului de ocupare şi, respectiv, a numărului de ore lucrate) şi productivităţii totale a factorilor. Dintre factorii de producţie, stocul de capital este presupus a nu avea o componentă ciclică. Astfel, deviaţia PIB de la potenţial depinde doar de componentele ciclice ale forţei de muncă ocupate şi TFP, aceasta din urmă fiind corelată cu gradul de utilizare a capacităţii de producţie în industrie. Caseta 1 prezintă o sinteză a metodei funcției de producție utilizată în cadrul BNR. Pentru simplificarea notației, a fost omis indicele de timp t.

Caseta: Metoda funcției de producție utilizată în cadrul BNR – formalizare

Sursa: Prezentarea „Estimarea PIB potenţial prin metoda funcţiei de producţie” din cadrul Colocviilor de Politică Monetară, ediţia a V-a, 2012

Metoda utilizată în cadrul BNR este construită plecând de la cea dezvoltată de Comisia Europeană (descrisă în lucrările D’Auria et al., 2010; Havik et al.,2014). În acelaşi timp, gradul de detaliere a rezultatelor răspunde cerințelor de raportare ale Grupului de lucru pentru prognoze macroeconomice (eng. Working Group on Forecasting) din cadrul Sistemului European al Băncilor Centrale (SEBC). În condițiile existenței unui set larg de abordări metodologice pentru estimarea și proiecția PIB potențial întâlnite la nivel instituțional, opțiunile de modelare adoptate de către BNR răspund particularităților economiei românești atât în termeni de disponibilitate a seriilor istorice și a prognozelor privind subcomponentele factorilor de producție, dar mai ales prin impunerea unei consistențe între dinamica anticipată a unor variabile cheie utilizate în funcția de producție (formarea brută de capital fix, rata șomajului BIM, rata de activitate a populației în vârstă de muncă) conferită de preluarea acestora din prognoza macroeconomică obținută cu ajutorul MAPM.

Evaluarea deviației PIB și a PIB potențial de către Comisia Europeană (CE) diferă din punct de vedere metodologic de cea a BNR prin următoarele aspecte:

- Ponderile aferente factorilor de producție sunt aceleași pentru fiecare ţară europeană (65% pentru forța de muncă și, respectiv, 35% pentru stocul de capital; acestea sunt calculate, conform Havik et al.,2014, pe baza datelor din intervalul 1960-2003 privind EU15). În abordarea prin intermediul funcţiei de producţie şi în modelul DSGE folosite în cadrul BNR, ponderile au fost calculate în concordanţă cu datele PIB pentru România, metoda veniturilor, ajustate cu contribuţia angajaţilor pe cont propriu, indicând o pondere superioară celei standard în ceea ce privește stocul de capital. Procedeul de calcul implică ajustarea pentru rupturi structurale a seriilor privind numărul de angajați și, respectiv, cel de salariați.

- Modelul CE utilizează date anuale, implicând o dimensiune mai redusă a eşantionului şi o senzitivitate crescută a rezultatelor (de exemplu, în aplicarea filtrelor statistice) la adăugarea de noi observaţii. Metodele BNR se bazează pe serii de date trimestriale, care furnizează mai multe observații și, prin urmare, permit actualizarea mai frecventă și luarea în considerare a celor mai recente informații. BNR a optat pentru modelare pornind de la seriile trimestriale de date având în vedere și necesitățile informaționale implicate de adoptarea deciziilor de politică monetară.

- Metoda CE presupune formularea unor proiecţii pe termen scurt (până în anul 2019 în cazul prognozei de toamnă 2017) pentru PIB real, investiţii şi unele variabile aferente pieţei muncii care sunt apoi utilizate pentru proiecția PIB potenţial. Ulterior, gap-ul PIB este recuperat ca diferenţă între nivelul PIB real şi cel potenţial. În abordarea BNR, determinarea deviației PIB are un caracter endogen și se bazează pe întregul set de determinanți prezentat anterior.

- După anul aferent proiecțiilor pe termen scurt, în cadrul metodei CE se stabilește (arbitrar) orizontul la care gap-ul PIB ajunge la zero, convergența făcându-se prin interpolare liniară. Având în vedere această procedură de lucru, în setul de rezultate publicate de CE nu sunt prezentate prognoze privind creşterea PIB şi, respectiv, gap-ul PIB ulterior anilor aferenţi prognozei pe termen scurt întrucât acestea nu au relevanţă economică şi sunt dependente de fixarea arbitrară a anului până la care gap-ul PIB se închide. Acest aspect reflectă, în esență, lipsa unui mecanism endogen pentru închiderea gap-ului PIB, ceea ce diminuează într-o anumită măsură și capacitatea explicativă a evoluțiilor economice proiectate la acest orizont. În cadrul modelelor utilizate de BNR, aspectul arbitrar menţionat anterior nu există; mecanismul existent este unul endogen şi presupune o reacţie a politicii monetare (prin intermediul funcţiei de reacţie) astfel încât pe termen lung, rata inflaţiei să conveargă spre ţinta de inflaţie şi, implicit, gap-ul PIB să se stabilizeze.

Evaluarea curentă a deviației PIB

Cea mai recentă evaluare a poziției ciclice cu MAPM, realizată în contextul Raportului asupra inflației publicat în februarie 2018, indică trecerea în teritoriul pozitiv a deviaţiei PIB spre finele anului 2016, iar pe parcursul anului 2017 accentuarea excesului de cerere. Magnitudinea și dinamica excesului de cerere reflectă: (i) impactul măsurilor politicii fiscale și a celei a veniturilor, (ii) calibrarea setului condițiilor monetare reale în sens larg și (iii) influenţe favorabile provenite din partea cererii externe efective (output gap-ul aferent fiind ușor pozitiv în a doua parte a anului 2017).

Accentuarea excesului de cerere de pe parcursul anului 2017, cu efect de facilitare a transmisiei presiunilor acumulate pe partea costurilor de producție ale firmelor, a favorizat evoluția ascendentă a ratei anuale a inflației CORE2 ajustat (care a atins, la finalul anului, 2,6 la sută net de efectul reducerii TVA). Contribuția aferentă deviației PIB s-a suprapus celor aferente dinamicii prețurilor bunurilor din import și creșterii anticipațiilor privind inflația.

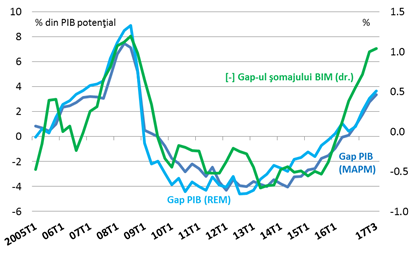

Poziționarea ciclică a economiei este consistentă cu situarea ratei șomajului BIM sub nivelul de echilibru evaluat în cadrul MAPM, dar și cu alte evaluări suport, realizate în afara cadrului de analiză al MAPM, precum gap-ulPIB determinat cu ajutorul modelului REM 2.0 (Figura 1) sau o serie de indicatori aferenți pieței muncii.

Figura 1. Evaluări suport ale poziţiei ciclice

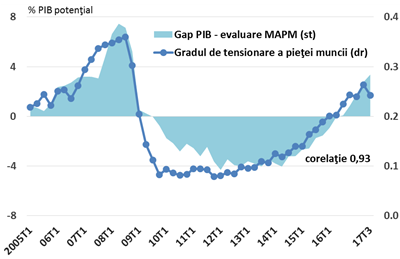

În paralel cu reducerea continuă a ratei șomajului începând cu finele anului 2015, gradul de tensionare a pieţei muncii – calculat ca raport între rata locurilor de muncă vacante şi rata şomajului, conform definiţiei Biroului Internaţional al Muncii (BIM) –s-a majorat treptat, reflectând o probabilitate mai ridicată a unui şomer de a-şi găsi un loc de muncă şi, respectiv, mai mică a unui angajator de a găsi candidatul potrivit pentru o poziţie vacantă. Figura 2 surprinde o corelație semnificativ pozitivă (0,93) a indicatorului cu deviația PIB evaluată în cadrul MAPM. Începând cu anul 2016 se remarcă accentuarea gradului de tensionare a condiţiilor pieţei muncii, suprapusă trecerii în teritoriul pozitiv a output gap-ului. Astfel, creşterea gradului de tensionare creează premisele unor majorări salariale ulterioare, cu efect anticipat de stimulare a cererii agregate.

Figura 2. Gradul de tensionare a pieţei muncii şi deviaţia PIB (evaluare BNR)

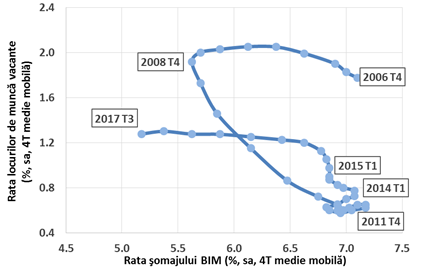

Indicii privind condiţiile pieţei forţei de muncă sunt oferite şi de curba Beveridge (Figura 3), care surprinde relația dintre cererea și oferta de forță de muncă. Fluctuaţiile asociate cererii agregate generează mișcări de-a lungul curbei, reflectând în general influența ciclului economic, situaţie în care rata șomajului și cea a locurilor de muncă vacante evoluează în sens contrar. În faza de expansiune a ciclului de afaceri piaţa forţei de muncă este caracterizată de o rată a locurilor de muncă vacante relativ ridicată şi o rată a şomajului redusă. În schimb, modificările de pantă ale curbei Beveridge pot sugera acțiunea unor factori structurali. Începând cu anul 2015, curba Beveridge reflectă mişcări de-a lungul curbei, oferind semnale privind poziţionarea economiei în faza de expansiune a ciclului.

Figura 3. Curba Beveridge (4 trimestre, medie mobilă)

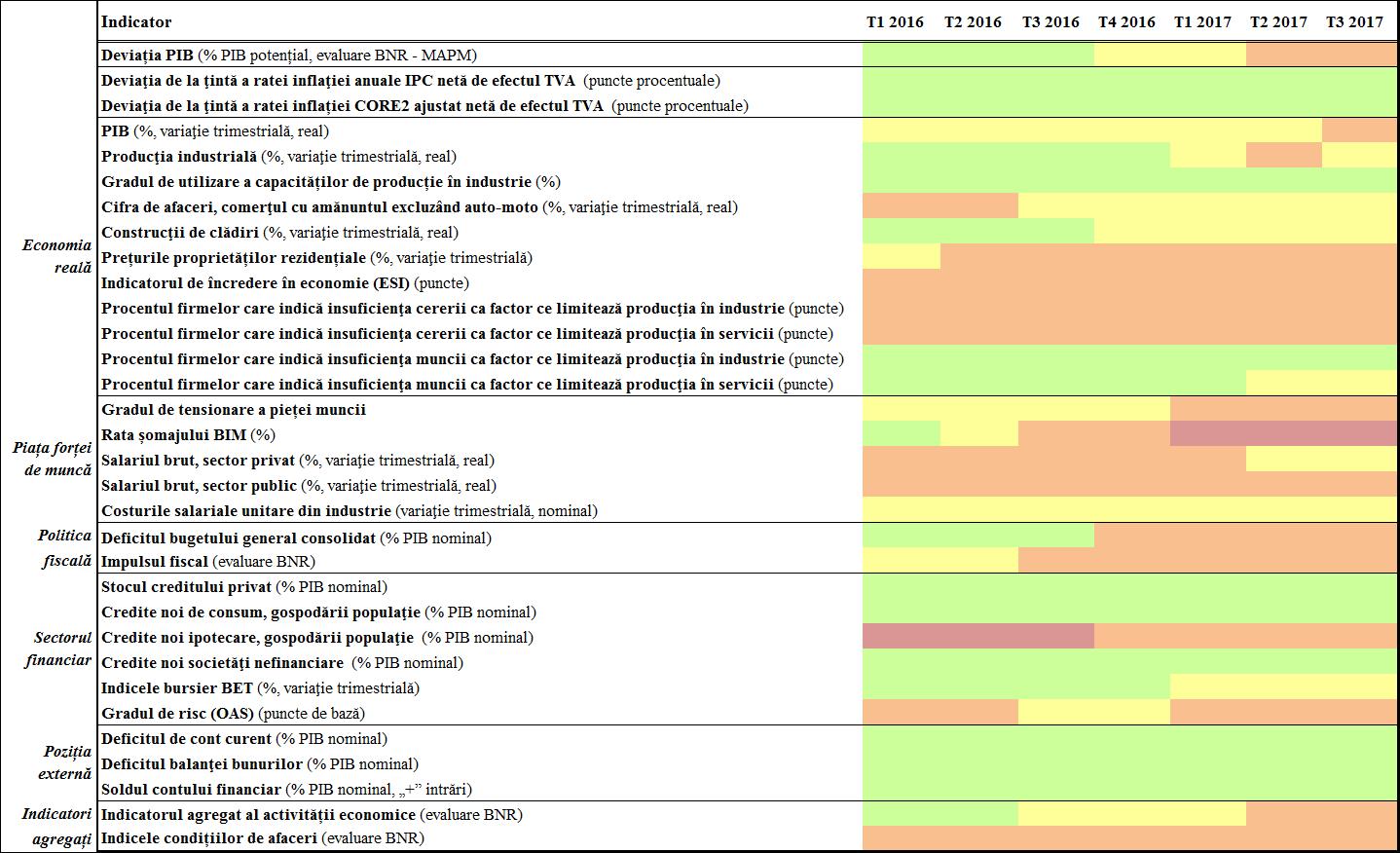

Evidențe coroborative privind poziția ciclică a economiei sunt aduse de o serie de semnale de supraîncălzire conferite de un portofoliu amplu de indicatori care surprind evoluții relevante din diferite sectoare ale economiei (Tabelul 1). Metodologia utilizată în evaluarea gradului de supraîncălzire este similară celei implementate de Fondul Monetar Internațional în cadrul raportului bianual World Economic Outlook (aprilie 2013) – pentru detalii, a se consulta Caseta 5 din Raportul BNR asupra inflației, ediția noiembrie 2017. Pe parcursul perioadei analizate (2016 - 2017 T3), se remarcă intensificarea graduală a semnalelor de supraîncălzire provenite preponderent din partea unor indicatori aferenţi pieței muncii, economiei reale (de exemplu, procentul firmelor care indică insuficiența cererii ca factor ce limitează producția în industrie – 15,9% – și, respectiv, în servicii – 13,7% –, creșterea trimestrială a volumului producției industriale – 2,1% – sau a celui aferent cifrei de afaceri în comerțul cu amănuntul excluzând auto-moto – 2,8% –, medie mobilă 4 trimestre, date până la T3 2017) și politicii fiscale (ponderea deficitului bugetar general consolidat în PIB, cumulat 4 trimestre, date disponibile până în 2017 T3). La acestea se adaugă cele aferente evoluțiilor recente ale gap-ului indicelui agregat al activităţii economice (care cumulează informații privind componentele ciclice ale unor variabile macroeconomice printre care numărul de salariați din economie, producția industrială, salariul net real sau creditul de consum real) și, respectiv, ale indicelui condițiilor de afaceri (ce sintetizează evoluția unor serii cu frecvențe diferite: dinamica PIB, cererea externă, indicatorul încrederii în economie, rata dobânzii ROBOR 3 luni, cotațiile CDS; pentru detalii, a se vedea Smădu et al., 2016).

Tabel: Evoluția semnalelor aferente indicatorilor de supraîncălzire a economiei

Referințe

Anderton, R.,Aranki, T., Dieppe, A., Elding, C., Haroutunian, S., Jacquinot, P., Jarvis, V., Labhard, V., Rusinova, D., și Szörfi B. JPotential Output From a Euro Area Perspective, European Central Bank, Occasional Paper Series, no. 156, 2014Referințe

Benes, J., Capek, A., Hledik, T., Kotlan, V., N’Diaye, P., Polak, S., Vavra, D. și, Vlcek, J. The Czech National Bank’s Forecasting and Policy Analysis System, Czech National Bank, 2003

Calvo, G.A. Staggered Prices in a Utility-Maximizing Framework, Journal of Monetary Economics, 12(3), pp. 383–398, 1983

Copaciu, M., Nalban, V., şi Bulete, C. R.E.M. 2.0: Model DSGE cu Euroizare Parțială Estimat pentru România, Banca Națională a României, Caiete de studii nr. 45, 2016

D'Auria, F., Denis, C., Havik, K., Mc Morrow, K., Planas, C., Raciborski, R., Röger, W. și Rossi, A. The Production Function Methodology for Calculating Potential Growth Rates and Output Gaps, European Commission, Economic Papers 420, 2010

Hamilton, J. Time Series Analysis, Princeton University Press, 1994

Havik, K., Mc Morrow, K., Orlandi, F., Planas, C., Raciborski, R., Roeger, W., Rossi, A., Thum-Thysen, A. și Vandermeulen, V. The Production Function Methodology for Calculating Potential Growth Rates & Output Gaps, European Commission, Economic Papers 535, 2014

Hristov, A., Raciborski, R. și Vandermeulen, V. Assessment of the Plausibility of the Output Gap Estimates, European Commission, Economic Brief 023, 2017

Okun, A.M. Potential GNP and Its Measurement and Significance, American Statistical Association, Proceedings of the Business and Economics Statistics Section, pp. 98-104, 1962

Popa, C., Boțel, C., Antohi, D., Udrea, I., Grosu, T., Copaciu, M. și Gălățescu., A. Țintirea Directă a Inflației în România, Banca Națională a României, Caiet de studii nr. 25, 2009

Smădu A., Stanciu I. şi Tănase A. Construirea unui Indicator Agregat al Condițiilor de Afaceri pentru România, Banca Națională a României, Caiete de Studii nr. 43, 2016

Taylor, J. Discretion versus Policy Rules in Practice, Carnegie-Rochester Series on Public Policy, vol. 39, pg. 195-214, 1993

Andrei Tănase, economist principal, Direcția Modelare și Prognoze Macroeconomice

Autorul apreciază aportul semnificativ al colegilor Andra Smădu și Valeriu Nalban.